- Consommation américaine

- Salon aéronautique de Dubaï

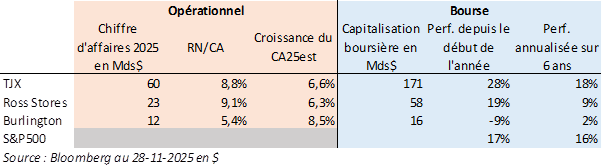

ACTIONS AMÉRICAINES

Quand la chasse au trésor soutient la consommation américaine

- Burlington est la plus petite des trois grandes chaînes américaines de déstockage de marques, derrière Ross Stores et TJX. Ce sont des chaînes de magasins qui vendent principalement les surplus de stock de vêtements, à des prix aux alentours de 10-15$, soit des démarques allant jusqu’à 60% par rapport au prix original.

- Le 25-11-25, la publication de Burlington a déçu les investisseurs, contrastant avec leurs réactions positives la semaine dernière à la publication des résultats de TJX et Ross Stores. Pourtant Burlington affiche une croissance de son chiffre d’affaires (CA) de +7% et d’un bénéfice par action ajusté en hausse de 16%.

- TJX est le pionnier avec une création en 1956, Ross en 1982 et c’est dans les années 2000 que Burlington se focalise sur la distribution. Ces trois valeurs dominent le marché du déstockage de marques aux Etats-Unis et TJX et Ross ont surperformé nombre de grandes enseignes depuis plusieurs années.

Quatre éléments expliquent cette surperformance.

o Le premier est que l’ensemble des ménages américains ont vu leur pouvoir d’achat comprimé depuis 2021, lié à la forte hausse des prix et des taux d’intérêts. Et ces trois enseignes s’adressent à l’ensemble des ménages. La hausse des droits de douane explique en partie l’accélération de la croissance à magasin comparable pour Ross Stores et TJX sur le 2ème semestre 2025 (>5%). C’est d’ailleurs sans doute l’élément principal qui a déçu les investisseurs dans la publication de Burlington avec 1% de croissance à magasin comparable au 3ème trimestre.

o Le deuxième est qu’au cours des 15 dernières années, ces trois grandes enseignes ont d’une part gagné des parts de marché sur les grands magasins et centres commerciaux et d’autre part très bien résisté au développement des sites d’e-commerce. Les Américains sont attachés à ce concept de magasin : la rotation des articles est rapide, l’émotion d’avoir fait une affaire est grande, le jeu de « chasse au trésor » continue de fonctionner. La formule gagnante est résumée par TJX comme suit : Marque, Fashion, Prix, Qualité.

o Le troisième est que leur modèle économique est créateur de valeur pour les actionnaires. Ces trois enseignes génèrent des marges opérationnelles de plusieurs points supérieurs à celles de supermarchés, aux Dollar stores et grands magasins. Leurs coûts de distribution sont plus faibles, il n’y a pas d’arrière magasin, l’e-commerce est inexistant, il n’existe pas de frais marketing, le secteur est très concentré, la loyauté des clients est forte. Enfin, ces acteurs bénéficient des vertus du monopsone (1 acheteur face à plusieurs vendeurs).

o Enfin, leur management est de grande qualité, en particulier chez TJX et Ross Stores qui surperforment largement Burlington. Ce dernier compte 4 anciens de Ross Stores parmi les 5 membres de sa direction.

- C’est donc un secteur de niche particulièrement résilient dans les phases de disruption de la supply chain qui est devenu peu à peu un des piliers de la consommation américaine.

ACTIONS EUROPÉENNES

Grands enseignements du Salon Aéronautique de Dubaï

- Les Salons Aéronautiques sont toujours une vitrine exceptionnelle pour les acteurs du secteur, l’édition 2025 de Dubaï n’a pas fait exception et a enregistré des records en terme de commandes. 414 engagements d’achat d’appareils ont été annoncés par les constructeurs Airbus, Boeing et Embraer, bien supérieurs aux 325 du Salon du Bourget en 2025 et sans commune mesure avec les 189 de Farnborough en 2024 !

- Airbus est sans conteste le grand gagnant de ce Salon avec 232 engagements, dont 32 fermes contre 175 engagements pour Boeing, dont 100 fermes (principalement grâce au contrat d’Emirates pour 65 777X). Par type d’appareil, ce sont les grandes commandes de moyen-courrier et long-courrier qui ont stimulé la demande.

- La conquête de nouveaux clients par Airbus se poursuit avec le gain symbolique de Flydubaï, traditionnellement fidèle à Boeing, qui opère un virage stratégique pour sa flotte (protocole d’accord de 24 Md$ pour 150 A321neo assorti d’option de 100 appareils supplémentaires).

- La montée en puissance des acteurs du Moyen-Orient est certainement le point à retenir de ce salon : le Moyen-Orient est un pôle stratégique indéniableavec une demande massive à long terme qui devrait concentrer 20% de parts de marché des gros porteurs. Airbus prévoit plus de 4 000 livraisons au Moyen-Orient d’ici 20 ans, dont près de la moitié en gros porteurs (Emirates vient d’ailleurs de valider une commande de huit A350-900 supplémentaires).

- Le salon a également été marqué par la première démonstration en vol hors Asie du C919 de Comac (Commercial Aircraft Corporation of China). Le C919, dont seulement 13 livraisons ont eu lieu en 2024, est un appareil moyen-courrier, concurrent des B737 Max et A320neo. L’actuelle stratégie de Comac est de sécuriser son marché intérieur (100% des livraisons à ce jour ont été reçues par des compagnies aériennes chinoises, que ce soit pour le C919 en début de production ou pour son avion régional le C909 déjà en service) avant une ouverture internationale à moyen terme. Le duopole historique du marché (avec plus de 60% de parts de marché estimées pour Airbus face à Boeing) deviendra progressivement (2030-35 ?) un oligopole avec une part de marché de Comac estimée à 8% avant 2045 contre 1% actuellement. Comac a également de grandes ambitions pour son gros porteur long-courrier, le C929 (pour concurrencer l’A350 et le B787 Dreamliner) ; néanmoins, le groupe chinois a dû repousser son premier vol à 2029-30 (initialement en 2025) en raison de retards techniques et de leur réorganisation suite à leur rupture avec leur partenaire russe.

- Le niveau de commandes du Salon illustre bien le dynamisme du secteur, la confiance des opérateurs de marché qui s’équipent pour les prochaines décennies. Rappelons que le marché mondial de l’aviation civile devraitdoubler d’ici 20 ans.

- 2025 a été marqué, pour Airbus, par des goulets d’étranglement dans sa chaîne d’approvisionnement, notamment pour les moteurs, ce qui a limité la montée en cadence de la production. A mesure que ce facteur limitant se normalisera, la rentabilité du groupe devrait s’accélérer, aidée par une hausse des livraisons, un meilleur mix d’appareils livrés (montée en puissance de l’A321) et une meilleure absorption des coûts fixes.

{kind=link}