I. L’ARMÉE AMÉRICAINE

ACTIONS AMÉRICAINES

Redonner la grandeur à l’Armée américaine

- Le 07-01-2026, dans la foulée de son coup de filet réussi sur Maduro au Venezuela, Trump signe un décret pour empêcher les fournisseurs d’équipements de Défense de prioriser le retour à l’actionnaire plutôt que l’investissement dans l’innovation, les capacités de production et la livraison dans les délais de matériels militaires. Dans le même temps, Trump annonce son objectif d’avoir un budget de Défense de 1500 milliards en 2027. Ces deux annonces s’inscrivent dans un continuum stratégique pour donner un nouveau souffle à l’industrie de Défense des Etats-Unis contre le Nouvel axe du mal (Chine, Russie, Iran, Corée du Nord).

- Premièrement, les Etats-Unis ont à nouveau de grands rivaux militaires depuis la chute de l’URSS. L’ambition de la Chine d’être une grande puissance militaire et le réveil de la puissance militaire russe menacent la suprématie militaire américaine acquise depuis le programme Guerre des Etoiles lancé par Reagan en 1983. Ensuite, le conflit à haute intensité redevient une possibilité depuis l’intensification du conflit Russo-Ukrainien depuis février 2022. Enfin, les nouvelles technologies comme les drones, les missiles hypersoniques, les lasers, les véhicules autonomes, les techniques de cyberguerre, les progrès dans la conquête de l’Espace et l’accès aux matières premières critiques obligent à repenser à nouveau la Défense Nationale et l’Art de la Guerre.

- Le budget du Department Of Defense des Etats-Unis est projeté à 962 Mds$ pour 2026, dont 205 Mds$ en nouveaux équipements, 180 Mds$ en R&D, Test and Evolution pour 2026, 360 Mds$ en dépenses courantes et maintenance et 195 Mds$ de dépenses de personnel. L’effort de Défense est de seulement 3%/an du PIB depuis 2015 contre 6% en 1986.

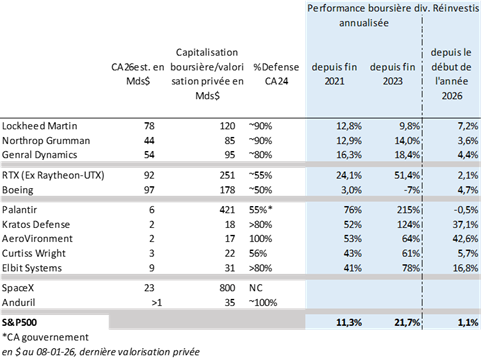

- Aux Etats-Unis, essentiellement trois grands spécialistes de l’armement (Lockheed Martin, Northrop Grumman, General Dynamics) et deux industriels diversifiés (RTX et Boeing) se partagent la majorité du marché américain. Or à la veille de la chute du mur de Berlin, seulement 6% de la dépense militaire était destinée à des spécialistes. L’industrie consolide leurs activités militaires dans ces cinq grands conglomérats suite à la baisse des dépenses militaires d’équipements à partir de 1985 et plus encore après 1993, la réunion du « Last supper » annonçant de large coupe budgétaire à l’industrie. En dollar constant de 1996, le budget équipements est passé de 136 Mds$ en 1985 à 40 Mds$ en 1996.

- Cette situation oligopolistique, le conformisme et la bureaucratie ont créé un terreau favorable à des entreprises plus agiles pour moderniser l’industrie militaire américaine. Anduril, Palantir ou encore SpaceX font partie des leaders de ce nouveau monde. Ces trois entreprises n’auraient pas vu le jour sans l’audace de Thiel, Musk et des capitaux du private equity. Le financement privé est passé de 8 Mds$ en 2017 à 20 Mds$ en 2024, et 130 Mds$ au total depuis 2021. D’autres sociétés cotées aux Etats-Unis comme Kratos Defense, AeroVironment, Curtiss Wright et Elbit System suscitent un fort enthousiasme des investisseurs.

{kind=link}