- TSMC

- ASML / ASM I

ACTIONS AMÉRICAINES

Le salut de TSMC sera-t-il américain ?

- TSMC (Taiwan Semiconductor Manufacturing Company a été fondé en1987, par Morris Chang (94 ans), à l’initiative du gouvernement Taiwanais et grâce aux fonds de Philips qui détenait à l’origine 28% du capital. Depuis 1997, TSMC est coté aux Etats-Unis à travers un ADR. TSMC est la première fonderie, c’est-à-dire qu’elle ne s’occupe que de la fabrication de la puce, que leur concepteur lui délègue. Jusqu’au début des années 2000, les conglomérats électroniques concevaient et fabriquaient l’ensemble de leurs appareils électroniques de la puce au système, on les appelle les IDM (Integrated Device Manufacturer). La création de TSMC est donc le début d’une première révolution dans l’industrie des semi-conducteurs.

- Au fur et à mesure, TSMC est devenu le leader de la fabrication sous-traitée des puces et plus encore de celle des processeurs les plus avancés. D’abord, TSMC devient le leader des processeurs des téléphones mobiles après 2007. Bien que les Etats-Unis perdent le leadership de la fabrication des puces depuis au moins le début des années 1990 au profit des pays asiatiques, 2017-2018 marque une deuxième rupture pour l’industrie. A ce moment, TSMC dépasse Samsung et Intel en maitrisant le premier la finesse de gravure du 7nm (1 nm=10^-9 m.). En 2026, TSMC débute la production à grande échelle du 2nm et Intel a la plus grande peine à rattraper son retard technologique.

- La publication du T4-25 le 15-01-2025 de TSMC et les nouvelles annonces d’investissements de TSMC sur le sol américain nous enseignent quatre choses. 1-La demande pour les processeurs de calcul pour l’IA est très forte. 2- le leadership de TSMC se reflète dans des marges records 3- l’intensité capitalistique accélère. 4- A horizon 2030, les Etats-Unis devraient réduire drastiquement le risque d’approvisionnement en puces avancées, lié à l’ambition de la République Populaire de Chine (RPC) de réunifier Taiwan à la Chine continentale.

- TSMC a publié un CA de 34 Mds$ au T4-24, en croissance de 26% en $. La marge brute et la marge opérationnelle atteignent leur record historique avec 62.3% et 54%. Le résultat net progresse de 41%. En 2026, le management anticipe 30% de croissance de son CA, porté notamment par un taux de croissance pour les processeurs accélérateurs pour l’IA de 55-60%/an à horizon 2029.

- Cette croissance exige des investissements, qui ont été jusqu’à maintenant très rentables. TSMC consomme plus de la moitié de ses cash-flowen Capex. Ces-derniers s’élèveront entre 52 et 56 Mds$ soit 27% à 37% de plus qu’en 2025. Au-delà de la hausse de la demande décrite plus haut, deux autres éléments expliquent l’accélération de la croissance des investissements. Le coût de production et le prix de vente des puces fabriquées par TSMC rapportés à leur nombre de transistors (l’élément de base de la puce) sont en forte hausse depuis deux ans et devrait augmenter davantage avec les prochains nœuds technologiques. Le transistor toujours plus miniature coûte plus cher ! Toutefois, depuis plusieurs années, le transistor de TSMC est le plus économe en énergie par rapport à ceux de ses concurrents, élément clé pour ses clients.

- Enfin, 70% de son CA est réalisé auprès de clients américains et la RPC ambitionne de réunifier Taiwan à la Chine par la force si nécessaire à moyen terme. Dans ce contexte, les Etats-Unis ont obtenu de TSMC et de Taiwan qu’ils investissent significativement aux Etats-Unis afin d’être souverain sur cetteindustrie stratégique. En pratique fin 2025, TSMC a 15 usines dont deux en Chine, une en Arizona, une au Japon, onze à Taiwan. A fin 2025, seules quatre usines peuvent produire des puces de moins de 7 nm. La première usine en Arizona est équipée pour produire jusqu’à 4 nm, les trois autres sont à Taiwan. Annoncée en mai 2020, la construction de l’usine d’Arizona a coûté 12 Mds$ et fonctionne depuis fin 2024 pour une capacité de quelques centaines de milliers de wafer par an contre 17 millions au total pour TSMC en 2025. Deux autres usines en Arizona sont en construction et une autre fait l’objet d’un permis de construire. La deuxième devrait rentrer en production au 2ème semestre 2027. En mars 2025, TSMC annonce un nouvel investissement de 100 Mds$ pour trois fonderies supplémentaires aux Etats-Unis, deux usines de packaging et un centre de R&D, en plus des 65 Mds$ des projets alors en cours à Phoenix. Ce plan d’expansion devrait permettre à TSMC d’atteindre 1.2 à 2.4 millions de wafer par an à moyen terme selon notre interprétation des commentaires du management lors de la publication de leur résultat. Le lendemain, l’administration américaine et Taiwan s’accordent sur des droits de douanes réduit à 15% voire 0% jusqu’à 1.5x de leur capacité de production de semi-conducteurs à terme aux Etats-Unis. En contrepartie Taiwan et ses entreprises doivent investir au moins 250 Mds$ aux Etats-Unis. Donc, TSMC pourrait passer d’une usine en Arizona en 2024 à une petite douzaine avant 2030.

- Si investir en équipements semble le plus facile, maintenir une productivité élevée aux Etats-Unis sera un défi pour TSMC. Son leadership dépend surtout du savoir-faire de ses salariés et fournisseurs de la République de Chine (Taiwan), ainsi que de leurs secrets industriels. Un brain-drain équivalent à celui du projet Manhattan de 1942 à 1946 puis à celui pour le développement des fusées sera sans doute nécessaire afin que les Etats-Unis reviennent dans la course et que les techniciens Taiwanais continuent de vivre dans une société libérale si la RPC devait envahir Taiwan.

ACTIONS EUROPÉENNES

Records boursiers pour les équipementiers de semi-conducteurs en Europe !

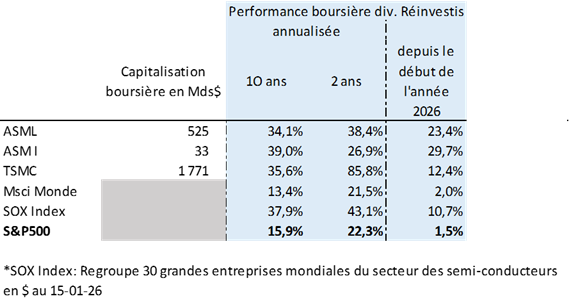

- Le secteur européen des semi-conducteurs, plus précisément les équipementiers, est le secteur le plus recherché des investisseurs en ce début 2026. Ainsi, en seulement 10 séances, ASML Holding, ASM International ou encore BE Semiconductors (BESI), toutes cotées aux Pays-Bas, ont gagné entre 25% (ASML Holding, qui, par ailleurs, rebondit de plus de 60% depuis 6 mois) et 31% (ASM International). Toutes voient ainsi leurs cours atteindre de nouveau leurs plus hauts historiques, dépassant leur dernier record de juillet 2024.

- L’élément clé de soutien du secteur est la demande mondiale attendue très forte pour les applications d’Intelligence Artificielle, qui d’ailleurs permet au géant taïwanais TSMC de prévoir des dépenses d’investissements 2026 bien supérieures aux attentes (56 Md$, plus d’un quart de plus que celles de 2025), signal fort donc de TSMC sur les actuelles capacités tendues et sa conviction de la poursuite des dépenses liées à l’IA.

- A tout seigneur tout honneur, ASML, la plus grosse capitalisation boursière du secteur européen, sera le premier bénéficiaire de l’augmentation des capacités de TSMC qui est son principal client (représentant 20 à 30% des ventes de ses machines phare, les EUV, Extreme UltraViolet lithography). Les délais de livraison d’ASML, pouvant aller jusqu’à 18 mois, impliquent qu’une grande partie des dépenses d’investissement 2026 de TSMC est probablement déjà intégrée dans les commandes actuelles. C’est l’après 2026 qui est en jeu ici et va offrir une formidable visibilité au groupe européen grâce à cette perspective de croissance pluriannuelle liée aux processeurs à plus haute valeur ajoutée.

- Quand TSMC augmente ses investissements, ASML est mécaniquement le premier bénéficiaire, TSMC ne peut augmenter sa capacité en nœuds avancés sans acheter davantage de machines de lithographie EUV/DUV pour lesquelles ASML Holding a un quasi-monopole. De plus, les calculs liés à l’IA sont très consommateurs de puces mémoire. Les investissements pour la production de mémoire vive (DRAM) devrait s’amplifier suite à l’explosion de son prix en 2025. Les trois principaux fabricants de DRAM (Samsung Electronics, SK Hynix et Micron Technology) ont tous, eux aussi, annoncé ajouter des capacités greenfielden 2026. Cela réduira les risques de goulet d’étranglement et atténuera les craintes de contrainte d’espace en salle blanche. ASML devrait donc bénéficier du super-cycle DRAM mais donc aussi de la forte demande en processeurs de calcul. TSMC prévoit d’étendre sa capacité 3 nm pour répondre à la demande liée à l’IA ; le 3 nm est le nœud ayant l’intensité lithographique la plus élevée, très positif donc pour ASML Holding,

- L’augmentation des capacités de TSMC signifie également davantage de commandes pour les machines d’ASM International, leader de la technologie ALD (Atomic Layer Deposition) critique pour le dépôt de matériaux constituant les puces des nœuds avancés (là où la croissance est la plus forte). Enfin, naturellement, davantage de commandes d’outils pour le packaging avancédes puces sur leur système électronique sont également attendues. Là c’estBESI qui sera le premier bénéficiaire grâce à son expertise unique.

- La direction de TSMC, en rappelant que la demande IA est « réelle et durable », conforte le biais haussier du secteur pour les fournisseurs européens dont les outils (EUV, dépôt ou packaging avancé) sont clés pour lesgains d’efficacité.

{kind=link}