- WALL STREET, MAIN STREET, ET LE LEVIER FINANCIER

- SAP ET LA DEBACLE BOURSIERE DES GROUPES DE LOGICIEL

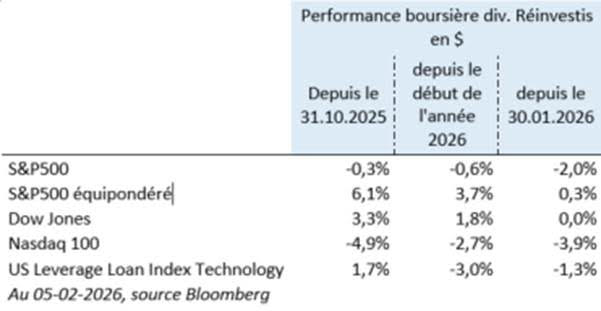

ACTIONS AMERICAINES

Wall Street, Main Street et le levier financier

- Cette semaine s’est cristallisé en bourse trois sources d’inquiétudes lancinantes depuis au moins l’été dernier : la menace de l’IA sur les éditeurs traditionnels de logiciel, les craintes d’un levier financier excessif dans le crédit privé, en particulier sur le secteur des logiciels récemment et les doutes de certains investisseurs sur la rentabilité des investissements colossaux des hyperscalers.

- L’IA génératrice des robots conversationnels et des robots agentspermettent de d’ores et déjà réaliser des gains de productivité aux cols blancs. Moult exemples dans notre quotidien permet de nous en convaincre. Toutefois, ces déploiements se font à tâtons et n’offre pas toujours une rentabilité immédiate. Jamie Dimon en avertit les investisseurs dans son conférence téléphonique de ses résultats du T4-2025. Dans une interview récente à TheEconomist, Bret Taylor reprenait un article de Wired de 1997 indiquant que certaines banques avaient investi 20-50 m$, un montant qui parait excessif aujourd’hui, pour développer un site internet donnant accès aux comptes de leurs clients. Trente ans plus tard, la suite des robot agents Cowork, annoncée le 12.01.2026 par Anthropic, a eu l’effet d’une étincelle en bourse. Puis une suite de nouveaux lancements de produits d’Anthopric cette semaine a été le catalyseur d’une nouvelle baisse des valeurs du logiciel.

- Par ailleurs, le marché du crédit privé aux Etats-Unis à taux variable pour des émetteurs de faible qualité de crédit (US Leveraged Loan), dont la valeur est de 1 400 Mds $ selon Bloomberg a corrigé depuis mi-janvier, en particulier, le segment technologique valant un peu plus de 272 Mds$. L’indice Bloomberg US Leverage loan Index Technology est passé de 95 à 91.2 entre le 12-01-2026 et 05-02-2026. Selon Bloomberg, les prêts sous tension du secteur technologique représenteraient 14% du secteur aujourd’hui, tout juste en deçà du niveau record de fin 2022 plus de 16%.

- Enfin, ces derniers jours les publications des hyperscarlers (Meta, Alphabet, Microsoft, Amazon), qui représentent 17% de la capitalisation du S&P500, ont pour la plupart mal été accueillies par les investisseurs. Bien queleurs Cash Flow Opérationnels (cash disponible avant investissement) progressent fortement, leurs investissements représentent une part toujours plus importante de ces derniers. Par exemple, Alphabet a publié un CFO en hausse de 40 Mds$ à 165 Mds$, mais une hausse de ses investissements de 40 Mds$ à 91 Mds$ en 2025. Pour 2026, ces entreprises accélèrent encore leurs investissements. Au total en 2026, ces quatre entreprises projettent d’investir plus de 600 Mds$, soit 30 Mds$ de plus que l’industrie du pétrole et du gaz en 2025 selon l’IEA.

- Depuis le début de l’année, nous observons donc la poursuite d’une puissante rotation sectorielle à l’œuvre depuis la fin de l’été dernier en faveur des entreprises non liées directement à l’IA et plus traditionnelles. Ces-dernières profitent d’une part d’une conjoncture économique globalement favorable et d’autre part d’une certaine défiance des investisseurs vis-à-vis des leaders de l’IA. Ces-derniers retrouveront des vents favorables à mesure de la progression de leur FCF ou de la preuve tangible de la rentabilité de leurs investissements. Dans l’intervalle, nos investissements se concentrent sur des grandes entreprises cotées dont l’endettement est soutenable voire un bilan en trésorerie nette contrairement à certains actifs privés dont le levier financier semble excessif dans certains secteurs.

ACTIONS EUROPÉENNES

SAP et la débâcle boursière des groupes de logiciel

- Depuis plus d’un an, nous assistons à une désaffection boursière massive des groupes de logiciels, qui s’est encore accentuée début février lors de la publication de SAP, au timing malheureux (le même jour que celle de Microsoft), jour noir pour les autres acteurs du secteur, Oracle, Salesforce, Workday ou encore Intuit. Depuis un an, SAP sous-performe de 50% le DAX ; son poids au sein de l’indice (10%) est désormais le deuxième derrière Siemens AG. Les craintes liées à l’IA ont enclenché une rotation du logiciel vers les semi-conducteurs.

- Quels sont les enseignements de la publication de SAP, les résultats permettent-ils de matérialiser les craintes de disruption de l’IA qui pèsent sur le secteur? La déception de la publication provient principalement de lacroissance 2025 du carnet de commandes Cloud (CCB) à +25%, en ralentissement par rapport aux 29% de fin 2024 et dans un contexte où le management suggérait, en décembre dernier, qu’un chiffre inférieur à 26% serait décevant… SAP rassure en indiquant qu’aucun client n’a retardé une migration vers son S4 Cloud à cause de la montée en puissance de l’IA, au contraire, deux tiers des commandes du T4 incluaient de l’IA (90 % des grands contrats). Ce décalage est donc plutôt imputable à un contexte macroéconomique et géopolitique compliqué qui leur faire prendre du retard dans la reconnaissance de certains contrats, et ce, depuis juin dernier. Enfin, le management précise que le ralentissement attendu en 2026 du CCB sera nettement inférieur à celui de 2025.

- Le marché doit donc intégrer une vision un peu plus prudente sur la croissance du Cloud en 2026 (prévisions entre 23-25%), certes clé pour la thèse d’investissement, néanmoins n’impliquant qu’un changement marginal des prévisions et surtout ne méritant pas une valorisation (PER 2027e tombé à 20x !) inférieure à celle que le groupe avait lorsqu’il avertissait en 2020 devoir faire face à trois années de faible croissance !

- Il faudra certainement du temps pour que le secteur se stabilise et valide ce que SAP s’efforce à expliquer, à savoir que la plupart de ses clients s’appuient sur eux pour faire fonctionner les applications d’IA. En attendant, le groupe, qui a annoncé un programme de rachats d’actions de 10 Md€ à réaliser d’ici fin 2027, confirme que la transition vers le cloud progresse bien, permettant ces prévisions de chiffre d’affaire en croissance à deux chiffres et une amélioration des marges.

- Même si le sentiment de marché est actuellement clairement négatif, SAP a un positionnement unique dans le logiciel européen avec une croissance élevée et prévisible associée à un potentiel significatif d’amélioration de sa rentabilité.

- La réaction du marché est excessive, pour preuve d’ailleurs le rebond du titre lors des séances suivantes, dans un contexte de forte volatilité. Il faut être bien conscient qu’en ce moment les fondamentaux passent au second plan et qu’il serait périlleux de lutter contre un momentum boursier négatif. Tant que les publications seront des catalyseurs de dévalorisation quelle que soit la performance opérationnelle, il serait vain de ramasser ces couteaux qui tombent… Gardons néanmoins en tête que « la règle des 40 »(croissance du chiffre d’affaires + marge opérationnelle = 40%), le graal pour les groupes de logiciels, semble atteignable par SAP à horizon 2030 : le mix vers davantage de cloud va mécaniquement augmenter la croissance (et l’impact de la baisse des licences se tarira avec le temps), les marges seront également aidées par les gains d’efficacité liées à l’IA. La croissance de SAP sera boostée par l’adoption, par ses clients, de l’IA et de son offre de Business Data Cloud qui constitue justement une base solide pour déployer l’IA. Le management de SAP martèle : « nous gagnons des contrats grâce à l’IA. Nous n’en perdons pas à cause de l’IA ».

{kind=link}