FED : Pourvu que cela ne soit pas trop tard !

C’est acté, la première baisse des taux de la Fed aura lieu le 18 septembre. Il faut dire que Powell n’a laissé aucun suspense. Profitant de son discours à Jackson Hole, il a clairement ouvert la voie à une baisse des taux directeurs dès la réunion de septembre. Cela fait longtemps qu’on l’attendait, ce fameux pivot monétaire…

En mettant en avant la dégradation du marché du travail, il a indiqué que la Fed ne souhaitait pas que cette situation s’aggrave. Il a ainsi rappelé le double mandat de la banque centrale américaine et la nécessité d’assouplir la politique monétaire pour le remplir.

« The time has come » – intervention de

J. Powell à Jackson Hole

Pour cette rentrée, nous avons choisi de répondre à quelques questions que nos clients nous ont posées au cours de l’été sur la politique monétaire américaine.

Tout se passe comme si le combat contre l’inflation arrivait à sa fin et que nous pouvions dorénavant entrer dans une nouvelle ère d’assouplissement. Cependant, la question essentielle réside dans le fait de savoir si Jerome Powell amorce la décrue des taux d’intérêt parce qu’il est inquiet ou parce qu’il est de plus en plus convaincu que l’inflation est dorénavant sous contrôle.

Pourquoi Jerome Powell serait-il inquiet ?

Les chiffres de l’emploi en août sont ressortis inférieurs aux attentes, alimentant les craintes que la Fed soit en retard en matière d’assouplissement monétaire, et que le maintien de sa politique à un cran nettement restrictif contribue à un ralentissement économique très marqué, voire une récession. Nous pensons que pour l’instant, la dégradation du marché du travail s’opère dans une normalisation voulue par le président de la Fed. Elle ne signale pas encore une récession, mais ne reflète plus du tout la situation de forte tension de mars 2022, au début du cycle de hausse des taux de la Fed. Une partie de l’augmentation du taux de chômage découle de l’accroissement de l’offre de main-d’œuvre provoqué par l’augmentation du taux de participation et des flux migratoires. Bien qu’elle ait reculé, la demande de main-d’œuvre des entreprises est loin de s’être effondrée et les procédures de licenciement sont toujours à des niveaux bas.

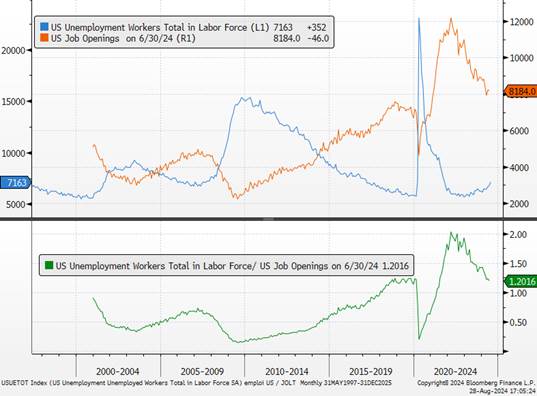

Le nombre d’offres d’emploi par rapport aux demandeurs d’emploi décrit cette normalisation

Étant donné que l’inflation américaine était en partie cyclique, le refroidissement du marché du travail reste une bonne chose, qui a été voulue par les responsables de la banque centrale américaine. Cela a pris plus de temps que prévu, mais sa matérialisation devrait rassurer sur l’impact de la politique monétaire. Le taux de chômage culminera probablement en dessous de 5 %, proche de son taux naturel d’environ 4,5 %, ce qui permettra une moindre dynamique des salaires.

Pourquoi le marché serait-il inquiet ?

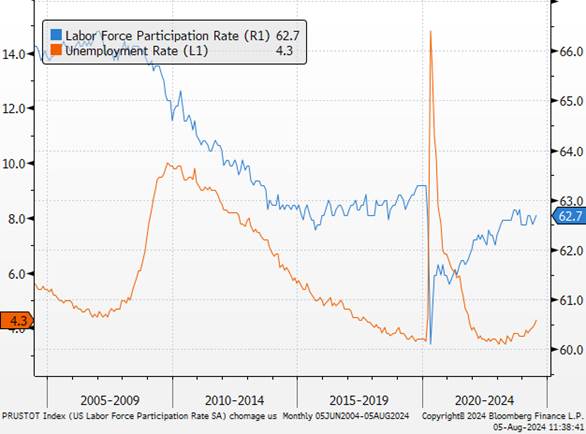

De nombreux économistes avaient reproché à la Réserve fédérale de ne pas avoir remonté ses taux assez rapidement avant mars 2022. Un certain nombre d’analystes ont de nouveau reproché à la banque centrale américaine de tarder à baisser ses taux cette fois-ci. La hausse substantielle du taux de chômage de 20 points de base (à 4,3 % contre attendu stable à 4,1 %) a particulièrement inquiété les investisseurs, déclenchant la règle “Sahm”,ce qui signifie historiquement qu’une augmentation du taux de chômage aussi rapide que nous l’avons vu en 2024 a été cohérente avec 100 % des récessions au cours des 50 dernières années !

Cette hausse rapide du taux de chômage est considérée comme l’indicateur avancé d’une récession aux États-Unis. Nous pensons que les modèles économétriques actuels ne sont pas précurseurs depuis 2022. Le cycle que nous avons vécu a rompu tous les types de règles économiques traditionnelles sur les récessions. Ce qui est clair, c’est que tout risque d’inflation salariale en spirale est probablement derrière nous. La Fed ayant dorénavant comme principale préoccupation le marché du travail.

Chômage US

Au contraire, il est important que la Fed (contrairement au marché) ne réagisse pas de manière excessive à un seul point de données après que le taux de chômage a augmenté de manière inattendue à 4,3 % en juillet. Une politique trop restrictive pendant trop longtemps pourrait affaiblir indûment l’activité économique et l’emploi et augmenter les risques de compromettre une période de croissance économique.

Le 3e trimestre sera décevant en termes de croissance (lié principalement à une absence de restockage à l’approche des élections présidentielles), mais la baisse des taux (et de l’inflation) devrait amener une hausse de la confiance des consommateurs et la reprise de certains secteurs.

Les derniers indicateurs économiques provenant des entreprises (PMI service) restent bien orientés et la confiance du consommateur s’améliore.

MARKET US PMI

Par exemple, les banques ont déjà signalé une augmentation des demandes de prêts hypothécaires et les promoteurs sont prêts à lancer des projets dès que les taux baisseront. Lorsque nous commencerons à normaliser les taux, nous verrons le problème de l’inflation dans le secteur du logement (principal contributeur à la hausse des prix) se résoudre au fil du temps à mesure que les capacités d’offres s’aligneront avec la demande. La baisse des taux d’intérêt contribuera à atténuer la pénurie structurelle de logements dans le pays. Au moment où nous écrivons, il n’y a donc pas d’inquiétude.

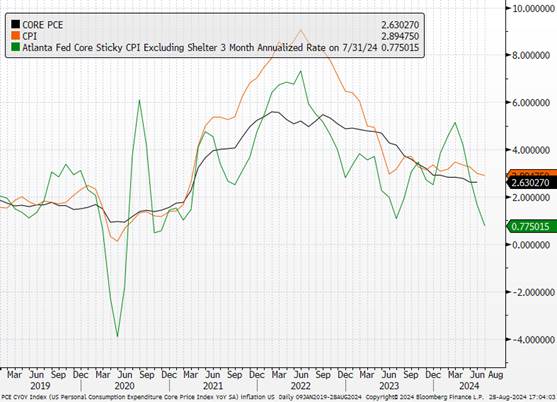

Un retour de l’inflation est-il possible ?

Les dynamiques actuelles de l’économie pourraient nous amener à un point où nous serions coincés bien au-dessus de 2 %. La dynamique des salaires et du logement permet une bonne visibilité en ce qui concerne la désinflation à court terme. L’impact d’un mouvement de taux est généralement de 12 à 18 mois. Le risque d’inflation pourrait réapparaître en 2025 sous l’impulsion monétaire et/ou budgétaire, ce qui pourrait mettre Jerome Powell dans une configuration inconfortable. Ce risque devrait amener un plancher sur les taux longs et une repentification de la courbe au fur et à mesure que les taux courts diminuent.

Inflations US

Quelles actions doit mener la Fed ?

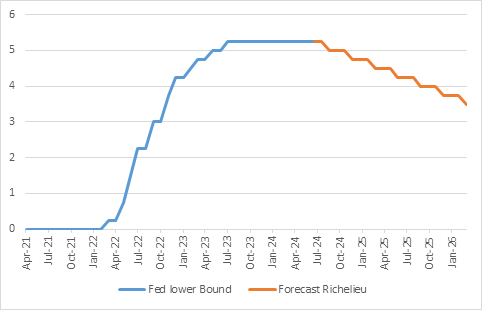

Les vulnérabilités de l’emploi plaident pour un assouplissement monétaire, à savoir une baisse des taux de 25 points de base en septembre et une autre en décembre. La réunion de novembre, parce qu’elle a littéralement lieu le lendemain des élections, ne devrait pas être de la partie. Patrick Harker, le président de la Fed de Philadelphie, soulignait à Jackson Hole: « L’inflation – nous savons où elle se dirige, sauf changements imprévus. Si le marché du travail devient négatif de manière inattendue, je pense alors que nous devrons accélérer le processus. À ce stade, ce n’est pas dans nos prévisions.»

50 points de base de baisse en septembre seraient interprétés par beaucoup comme le signe que la Fed est très, très nerveuse, et les marchés réagiraient de manière brutale.

Prévisions taux Fed

L’élément clé pour maintenir la confiance des entreprises en ce moment est une série bien orchestrée de baisses de taux de la part de la Fed pour les ramener à un niveau neutre, que nous estimons autour de 3 %. Après des balbutiements en 2022, la Fed a regagné tous ses galons de crédibilité. Elle ne doit pas rater son point pivot en restant méthodique et pragmatique.

{kind=link}