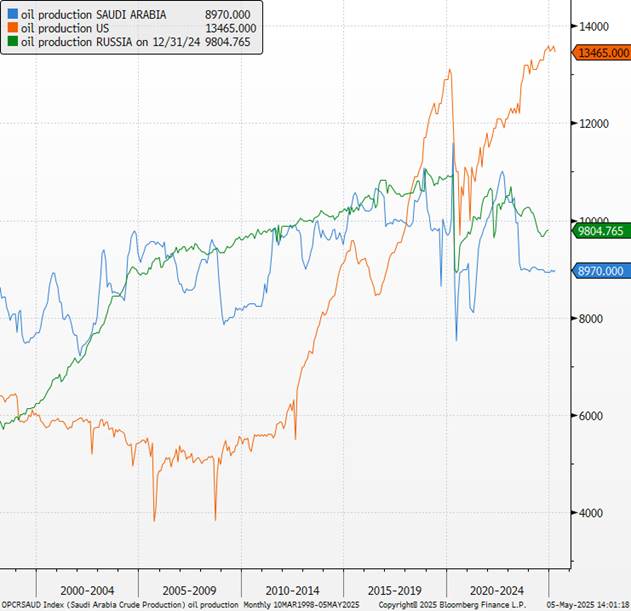

Les pays membres de l’OPEP+ ont annoncé samedi 3 mai une hausse supplémentaire de leur production pétrolière, à hauteur de 0,4 million de barils par jour (Mb/j) à partir de juin prochain. Cette augmentation sera répartie entre huit membres du cartel, notamment l’Arabie saoudite et la Russie, qui avaient jusqu’à présent assumé une grande partie des efforts supplémentaires.

Même si le marché anticipait déjà ces hausses, l’OPEP a également évoqué la possibilité de prolonger ce rythme mensuel d’augmentation jusqu’en novembre. Cette décision intervient dans un contexte d’inventaires mondiaux historiquement bas et traduit une volonté stratégique claire : exercer une pression directe sur les producteurs américains de pétrole de schiste dans la bataille des parts de marché. En effet, les membres de l’OPEP+ observent une perte structurelle de leurs parts de marché au profit des producteurs hors cartel. L’offre supplémentaire viserait à atteindre une augmentation totale de 2,2 millions de barils par jour d’ici novembre 2025.

Toutefois, la discipline interne de l’OPEP+ reste un défi majeur. Trois pays en particulier, l’Irak, le Kazakhstan et les Émirats arabes unis, produisent environ 1,2 Mb/j de plus que les quotas fixés. Le Kazakhstan a même explicitement indiqué ces dernières semaines privilégier ses propres intérêts économiques au détriment des engagements pris envers le cartel, soulignant ainsi son peu d’intérêt pour le respect strict des quotas.

Production de pétrole

Cette décision de hausse de production reflète également les niveaux relativement faibles des stocks mondiaux, exacerbés par les difficultés d’approvisionnement du Venezuela et la stagnation du pétrole de schiste américain. Elle vise aussi à améliorer la conformité de certains pays, notamment l’Irak et le Kazakhstan.

Pour l’Arabie saoudite, cette mesure constitue aussi un geste envers l’administration Trump, qui milite activement pour une baisse des prix du pétrole, tant pour des raisons de politique intérieure (réduire le coût de l’essence et renforcer le pouvoir d’achat des Américains) qu’extérieure (accentuer la pression économique sur la Russie). l’Arabie saoudite, qui peine à équilibrer son budget national en raison de la faiblesse des prix du pétrole, a adopté cette stratégie qui devrait entraîner des prix plus bas pour le reste de l’année. Dasn tous les cas, la décision de l’Opep+ d’injecter à nouveau davantage de pétrole dans un marché en repli marque un changement d’approche significatif

En matière d’analyse des marchés, notre opinion sur le pétrole demeure négative. Les risques pesant sur les perspectives d’offre de l’OPEP+ semblent orientés à la hausse, ce qui accentue le potentiel baissier sur nos prévisions de prix. Malgré des fondamentaux immédiats encore tendus, l’importante capacité excédentaire et la menace élevée d’une récession mondiale créent un contexte propice à une pression durable sur les cours du pétrole. À court terme, une stabilisation est probable, mais nous maintenons notre prévision d’une pression persistante sur les prix du Brent et du WTI dans les mois à venir, avec un déséquilibre offre-demande plus prononcé qu’anticipé initialement.

Cours du WTI et du Brent

Sur le plan macro-économique, cette décision devrait contribuer à une modération de l’inflation, particulièrement en Europe, offrant ainsi davantage de flexibilité à la Banque centrale européenne pour abaisser ses taux sans crainte d’inflation importée. ( cf : https://news.banquerichelieu.com/2025/04/25/flash-marche-zone-euro-la-bce-en-soutien/)

Politiquement, cette évolution apporte un soutien indirect à Donald Trump, confronté à des sondages en baisse du fait de l’inquiétude croissante des électeurs concernant leur pouvoir d’achat, notamment impacté par les prix du carburant.

Enfin, au niveau micro-économique, la baisse actuelle des cours du pétrole constitue une menace directe pour la rentabilité des producteurs américains, notamment ceux spécialisés dans le pétrole de schiste. Nous conservons notre avis négatif, avec un objectif de prix du WTI à 60 USD (avec un risque baissier à court terme) , seuil critique en dessous duquel la rentabilité de nombreux producteurs américains serait compromise.

{kind=link}