La trêve n’aura été que de courte durée. À un peu plus d’un mois de l’échéance, le moratoire sur les droits de douane entre les États-Unis et l’Union européenne s’évapore, et les négociations peinent à décoller.

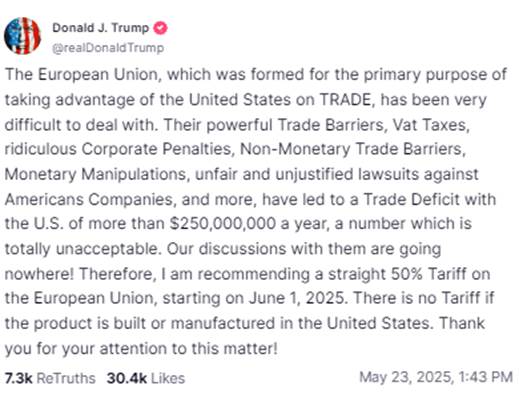

Sur sa plateforme Truth Social, Donald Trump a menacé d’imposer dès le 1ᵉʳ juin des taxes de 50 % sur les importations européennes, jugeant que « nos discussions ne vont nulle part ». Selon lui, l’UE a été conçue pour « profiter des États-Unis sur le plan commercial » ; il appelle à taxer lourdement les produits européens, tout en exonérant les biens fabriqués outre-Atlantique. Il a également dénoncé un faisceau de griefs : « barrières commerciales, TVA, sanctions contre nos entreprises, manipulations monétaires…, » imputant à ces pratiques un déficit bilatéral supérieur à 250 milliards de dollars par an, « totalement inacceptable ».

Actuellement, les droits de douane sur les produits européens tournent autour de 12,5 % en moyenne : 2,5 % restés du précédent mandat, auxquels se sont ajoutés 10 % début avril, dès l’annonce des taxes dites « réciproques ». La Maison-Blanche avait initialement envisagé un taux de 20 %, avant de suspendre temporairement tout prélèvement excédant 10 % pendant 90 jours, pour laisser une fenêtre de négociation qui s’achèvera début juillet.

Une manœuvre politique et budgétaire

Derrière la menace tarifaire se profile un calcul politique : Trump doit rassurer un Congrès exigeant des ressources fraîches et tenir les promesses de réduction du déficit avant le 4 juillet. À la Chambre des représentants, le projet de loi de finances a passé l’assemblée de justesse (215 voix contre 214), contraignant le président à jouer de son influence pour obtenir des appuis. Le texte, long d’un millier de pages, comprend notamment la prolongation des coupes fiscales majeures de 2017.

Des négociations sous tension

L’UE, qui se distingue par sa lenteur légendaire (on l’a vu avec le Brexit ou la crise souveraine), peine à formuler une réponse rapide. Le délai d’une semaine accordé avant l’application des sanctions vise à précipiter les discussions au bénéfice des Américains. En l’état, la TVA européenne apparaît comme un point de blocage : les exportateurs américains souffrent d’un désavantage concurrentiel face aux entreprises du Vieux Continent, qui ne facturent pas cette taxe sur les biens destinés à l’exportation.

Pour rappel : Un mémo de la Maison Blanche citait la TVA comme l’un des impôts injustes, discriminatoires ou extraterritoriaux imposés par les partenaires commerciaux que les États-Unis voulaient combattre. Par exemple, les entreprises européennes telles que les constructeurs automobiles ne paient pas de TVA sur les biens destinés à l’exportation. Pour la Commission européenne, cela constitue un principe fondamental. Le problème pour les entreprises américaines exportant vers l’Europe est que cela les place dans une situation de désavantage concurrentiel. Un constructeur automobile allemand peut vendre sur le marché européen à forte fiscalité ou exporter vers le marché américain à fiscalité plus faible, profitant du remboursement de la TVA. En revanche, un constructeur américain doit concurrencer les constructeurs locaux en Europe sans bénéficier de subvention à l’exportation. Ce sujet existe depuis les années 60 ( adoption de la TVA en Europe). En 1971, le sous-secrétaire au Trésor de l’époque, Paul Volcker, a contribué à l’introduction d’un nouveau véhicule fiscal qui réduisait la charge fiscale des entreprises américaines sur les exportations. Le statut DISC (Domestic International Sales Corporation) a été progressivement supprimé à partir de 1984, après que les États-Unis ont introduit un nouveau mécanisme appelé FSC (Foreign Sales Corporation) en réponse aux pressions internationales, notamment celles exercées dans le cadre du GATT (General Agreement on Tariffs and Trade). L’OMC déclarant le système FSC illégal, il fut supprimé en 2004. (https://news.banquerichelieu.com/2025/04/04/weekly-flash-semaine-14/)

Répercussions sur les marchés

L’annonce de Donald Trump a provoqué une chute des marchés actions et un reflux des taux souverains européens ; aux États-Unis, les rendements sur les maturités longues ont légèrement baissé, tandis que le dollar s’est déprécié. Ce mouvement traduirait une défiance accrue envers les actifs américains et la politique tarifaire à court terme de la Maison-Blanche. Les risques de déflation pourraient refaire surface. Avec une hausse des perspectives d’inflation, la Fed devra encore passer plusieurs tours et provoquer des nouvelles réactions du président.

Quelle stratégie européenne ?

Jusqu’à présent, seules des voix isolées, comme celle du chef de la diplomatie allemande, se sont élevées. L’expérience des contentieux commerciaux ,notamment avec la Chine, qui avait obtenu un moratoire de 90 jours en rétorsion aux mesures américaines , montre que l’UE pourrait infléchir sa position sous la pression. Mais le sujet de la TVA reste épineux : Bruxelles défend le principe de neutralité fiscale à l’export, tandis que Washington y voit un impôt discriminatoire.

Perspectives d’investissement

Dans ce contexte, nous restons prudent sur les marchés à Action et les actifs dollars en général.

En Europe, nous restons prudents sur le luxe, l’automobile , la pharmacie et les secteurs sensibles aux droits de douane, sont particulièrement exposés. Nous privilégions encore les actions européennes, soutenues par une éventuelle nouvelle baisse des taux de la BCE et le plan de relance allemand.

Si l’idée d’un tarif à 50 % paraît difficilement tenable à long terme, il n’est pas exclu que les droits de douane finissent par dépasser le niveau moyen de TVA en Europe. Nous guetterons les réactions des institutions européennes dans les jours à venir pour affiner notre scénario.

{kind=link}