Les trois informations de la semaine à ne pas manquer et ce que nous en pensons :

- TRUMP frappe fort, très fort

- Chine: l’escalade dangereuse

- Europe : La TVA dans la ligne de mire

- Chart of the week : indices actions depuis le début de l’année

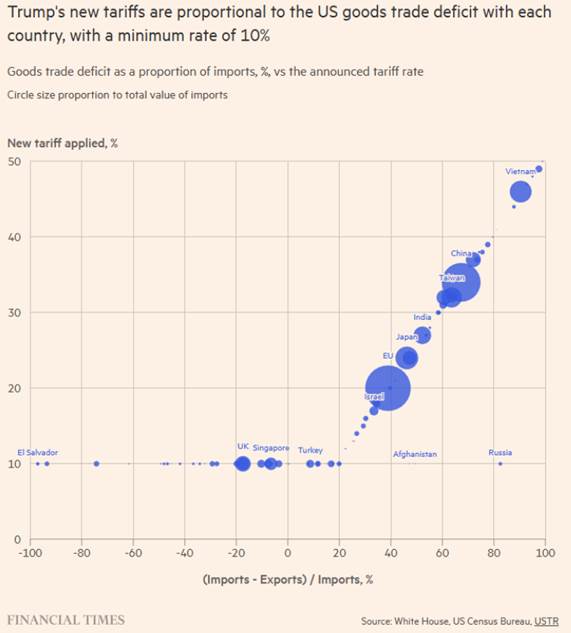

TRUMP frappe fort, très fort

Donald Trump a annoncé ce mercredi des hausses massives de droits de douane visant l’Europe et l’Asie, avec un seuil de taxes de 10 % pour tous les pays exportateurs vers les États-Unis. La taxe généralisée de 10 % entrera en vigueur le 5 avril et les droits de douane majorés le 9 avril. Dans le détail, les marchandises de l’UE subiront 20 % de taxes. Ces taux ont été fixés à 24 % pour le Japon, 26 % pour l’Inde ou 46 % pour le Vietnam. Les importations chinoises seront soumises à 34 % de droits de douane supplémentaires et Taïwan à 32 %. Si l’on peut être amené à penser que des compromis pourraient être trouvés de part et d’autre afin de revenir à des tarifs douaniers plus faibles, le discours de Donald Trump ne va pas dans ce sens. Il a présenté ces relèvements comme des mesures « clémentes », affirmant qu’ils ne sont qu’à la moitié de ce que les autres pays appliqueraient, selon l’administration américaine, aux produits américains. Cette forte augmentation fait peser un risque majeur provoquant une contraction de la consommation et potentiellement une récession aux États-Unis. La formule utilisée pour calculer les droits de douane, publiée par le représentant américain au commerce, prenait le déficit commercial des États-Unis en biens avec chaque pays comme indicateur présumé de pratiques déloyales, puis le divisait par la valeur des biens importés aux États-Unis depuis ce pays. Cependant, les soldes commerciaux sont déterminés par une multitude de facteurs économiques, et non simplement par le niveau des droits de douane.

Notre avis : Le scénario de stagflation, dont nous parlons régulièrement, se met donc en place et les marchés vont continuer à s’y adapter. L’escalade commercial et les véléites des pays touchés vont amener une volatilité très importante. Nous étions déjà négatifs sur les actifs américains qu’il s’agisse des actions ou des obligations de crédit les moins bien notées et nous renforçons notre opinion en dégradant encore ces classes d’actifs. À ce stade, il existe un risque accru de reprise des pressions inflationnistes, ce qui freinera la Fed dans sa volonté d’assouplir sa politique monétaire et alimentera, dans les semaines à venir, les craintes d’une potentielle stagflation. Nous attendons un « put Powell », qui n’arrivera pas de sitôt. Les données actuelles montrent encore une résilience, certes modeste, de l’économie. La Fed est bloquée. Une fois le calme revenu , des mesures procycliques (dérégulation, baisse d’impôts) se mettront en place. Mais Donald Trump commence par frapper fort. Entre-temps, les marchés vont douter et réajuster leurs valorisations à la baisse. Nous entrons dans une phase de fortes turbulences. Nous réitérons pour l’instant notre prudence à l’égard des actifs actions qui resteront vulnérables tant qu’il n’y aura pas plus de visibilité sur les tensions commerciales. Nous sommes particulièrement négatifs à court terme sur les actions américaines, qui subiront des retraits massifs (reflétant l’ampleur des flux entrants de ces dernières années). Nous dégradons notre recommandation concernant le Japon : relèvement spécifique des droits de douane sur le Japon (+24 %). En relatif, nous privilégions donc les pays et zones géographiques capables de négocier, de mettre en place des mesures de rétorsion si nécessaire, et de soutenir leur économie intérieure via des plans de relance. Les grandes technologiques devraient encore être impactée fragilisant les indices globaux.

Chine: une escalade dangereuse

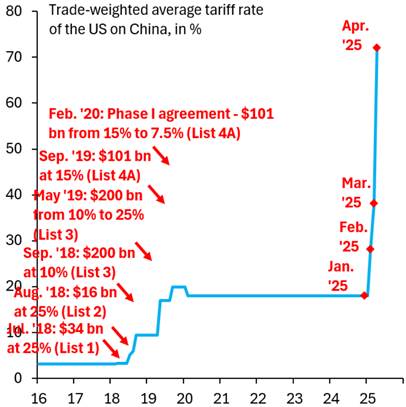

La Chine a riposté aux nouveaux droits de douane américains par une série de mesures notamment des prélèvements sur toutes les importations américaines et des contrôles à l’exportation. Pékin imposera un droit de douane de 34 % sur toutes les importations en provenance des États-Unis à partir du 10 avril, égalant le niveau des soi-disant droits réciproques de Trump. Les autorités chinoises ont également déclaré qu’elles restreindraient immédiatement les exportations de sept types de terres rares (le samarium, le gadolinium, le terbium, le dysprosium, le lutétium, le scandium et l’yttrium ) tenant ainsi sa promesse de réagir après que le président Donald Trump a imposé des droits, intensifiant ainsi une guerre commerciale, lanceraient une enquête antidumping sur les tubes à rayons X médicaux de tomodensitométrie provenant des États-Unis et de l’Inde, et suspendraient les importations de produits de volaille de deux entreprises américaines. De plus, elles ajoutent onze entreprises américaines de défense à une liste d’entités peu fiables et imposent des contrôles à l’exportation sur seize entreprises américaines. Les mesures de la Chine font suite à l’annonce par Trump de droits de douane réciproques sur les partenaires commerciaux mondiaux. Les derniers droits de douane américains porteront les prélèvements sur presque tous les produits chinois à au moins 54 %, une mesure qui pourrait paralyser les exportations chinoises vers les États-Unis. Les tensions entre Washington et Pékin se sont aggravées depuis le retour de Trump à la Maison-Blanche en janvier. Notamment, le président américain n’a pas encore parlé à son homologue chinois plus de deux mois après son investiture. Ils sont également dans une impasse concernant le rôle présumé de la Chine dans l’afflux de fentanyl vers les États-Unis, que Trump a cité comme raison des deux séries précédentes de droits de douane.

Notre avis : depuis l’affaire Deepseek, les relations entre la Chine et les États-Unis se sont assombries. L’innovation chinoise suscite chez les grandes entreprises américaines un doute quant à la pérennité d’un modèle jusqu’ici tant célébré. Contrairement à 2017, la Chine ne semble plus craindre Donald Trump. L’escalade de la guerre commerciale avec les États-Unis fait peser un risque important sur la croissance mondiale. Face à ces turbulences, la Chine cherchera à renforcer ses liens avec l’Europe. À l’occasion du 50e anniversaire des relations diplomatiques avec l’Union européenne, Pékin a réactivé le dossier du Comprehensive Agreement on Investment, gelé depuis 2021. Le responsable chinois Wang a évoqué de « nouveaux gestes de bonne volonté » pour relancer les échanges, notamment une libéralisation totale des visas pour les pays de l’OCDE et un meilleur accès des entreprises étrangères aux marchés chinois. Sur le plan économique et géopolitique, la Chine face à Donald Trump n’est plus la même qu’en 2017 : elle dispose désormais de capacités de négociation qu’elle n’avait pas à l’époque et a comblé son retard technologique, devenant ainsi un concurrent sérieux du leadership américain. Les flux commerciaux se sont réorientés vers d’autres pays, ce qui transfère le risque sur ceux-ci pour leurs exportations, et moins sur la Chine. Dans ses récentes déclarations, Donald Trump a laissé entendre que les mesures mises en place étaient « clémentes »… Il n’hésitera pas à contre-attaquer. La chine hésite à dévaluer pour ne pas pénaliser sa consommation mais l’escalade frontale est un piège dangereux. Nous restons négatifs sur l’ensemble des actifs risqués.

Europe : La TVA dans la ligne de mire

« Nous allons maintenant faire payer l’Union européenne. Ils sont des commerçants très, très durs. Vous pensez que l’Union européenne est très amicale, mais ils nous arnaquent. C’est tellement triste à voir. C’est pathétique« , a déclaré le président américain hier pour justifier cette mesure

L’administration du président Donald Trump soutient des droits de douane réciproques entre les États-Unis et l’Europe . Pour cette dernière, il y a un argument clair en faveur d’une action. Les taux de droits de douane entre les États-Unis et l’Europe sont relativement faibles, mais les responsables américains ont déterminé que l’avantage concurrentiel de l’Europe provient principalement des barrières non tarifaires notamment de la manière dont elle applique la taxe sur la valeur ajoutée. Un récent mémo de la Maison Blanche citait la TVA comme l’un des impôts injustes, discriminatoires ou extraterritoriaux imposés par les partenaires commerciaux que les États-Unis voulaient combattre. Par exemple, les entreprises européennes telles que les constructeurs automobiles ne paient pas de TVA sur les biens destinés à l’exportation. Pour la Commission européenne, cela constitue un principe fondamental. Le problème pour les entreprises américaines exportant vers l’Europe est que cela les place dans une situation de désavantage concurrentiel. Un constructeur automobile allemand peut vendre sur le marché européen à forte fiscalité ou exporter vers le marché américain à fiscalité plus faible, profitant du remboursement de la TVA. En revanche, un constructeur américain doit concurrencer les constructeurs locaux en Europe sans bénéficier de subvention à l’exportation. Ce sujet existe depuis les années 60 ( adoption de la TVA en Europe). En 1971, le sous-secrétaire au Trésor de l’époque, Paul Volcker, a contribué à l’introduction d’un nouveau véhicule fiscal qui réduisait la charge fiscale des entreprises américaines sur les exportations. Le statut DISC (Domestic International Sales Corporation) a été progressivement supprimé à partir de 1984, après que les États-Unis ont introduit un nouveau mécanisme appelé FSC (Foreign Sales Corporation) en réponse aux pressions internationales, notamment celles exercées dans le cadre du GATT (General Agreement on Tariffs and Trade). L’OMC déclarant le système FSC illégal, il fut supprimé en 2004.

L’Europe est prête à réagir« , a déclaré la présidente de la Commission européenne, Ursula von der Leyen, ajoutant : « Nous défendrons toujours nos intérêts et nos valeurs. Nous sommes prêts à passer de la confrontation à la négociation« . Cela fait des semaines que la Commission européenne, compétente en matière de commerce, prépare sa riposte mais les dirigeant européens misent encore sur un accord avec Washington, qui leur permettrait d’éviter le pire pensant qu’il existe un espace pour négocier tant le jeu de la Maison-Blanche est dangereux pour la croissance des deux côtés de l’Atlantique.

Intervention d’Ursula von der Leyen

Notre avis : la riposte européenne est programmée sous différentes formes. Cependant, elle peut aller au-delà des droits de douane. Si la riposte reste dans une logique œil pour œil, dent pour dent, cela pourrait aussi avoir un effet négatif en Europe, avec une hausse de l’inflation et une baisse de la croissance. Une riposte ciblée sur quelques entreprises serait plus stratégique. Les échanges commerciaux annuels entre les États-Unis et l’Union européenne atteignent environ 1 500 milliards d’euros, avec un excédent de 150 milliards d’euros pour l’Europe. Cependant, les géants américains du numérique réalisent 25 % de leurs revenus en Europe chaque année. Les valeurs technologiques américaines seraient donc touchées de plein fouet. Cela peut passer par une riposte réglementaire ou par une accélération des plans de soutien visant à favoriser l’investissement interne. Le principal risque économique reste la création d’inflation. Nous pensons qu’elle devrait rester contenue en Europe. Sur le marché des actions, en relatif, nous privilégions donc les pays et zones géographiques capables de négocier, de mettre en place des mesures de rétorsion si nécessaire, et de soutenir leur économie intérieure via des plans de relance. L’Europe, si elle reste unie, nous paraît être un bon candidat. Les secteurs défensifs sont à privilégier. Les grandes entreprises technologiques américaines devraient encore être impactées, fragilisant ainsi les indices globaux.

{kind=link}