Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- L’inflation n’est pas encore impactée par les droits de douane.

- L’euro : l’alternative au dollar ?

- La stabilisation des cours du pétrole s’opère

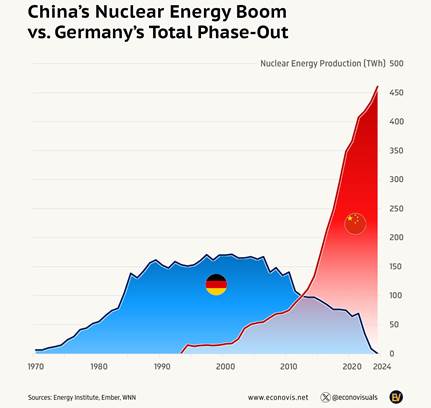

Chart of the week : production nucléaire

L’inflation n’est pas encore impactée par les droits de douane

L’inflation PCE – la jauge préférée de la Réserve fédérale américaine pour déterminer sa trajectoire monétaire – est tombée à 2,1% en avril sur une base annuelle, un point bas depuis la pandémie, déjà atteint en septembre dernier. Les économistes prévoyaient un taux d’inflation annuel à 2,2%, contre 2,3% en mars. L’inflation sous-jacente « core PCE » passe à 2,5% en glissement annuel, soit le plus bas niveau depuis mars 2021. En variation 6 mois annualisée, le core PCE revient à 2,6%. La baisse du core PCE est surtout tirée par l’inflation des services hors logement (« supercore »), qui connait même sa première baisse en variation mensuelle depuis avril 2020 ! En glissement annuel, le « supercore » ne progresse plus que de 3%. L’inflation PCE, qui est la mesure d’inflation la plus suivie par la Fed, revient à son plus bas niveau depuis 4 ans et ne montre pour le moment pas d’impact significatif des hausses de droits de douane mises en place sur les derniers mois. Surtout, la baisse du « core PCE » a été tirée par les services hors logement qui étaient l’une des principales causes d’inquiétude pour la Fed sur les derniers trimestres. L’inflation n’est donc désormais qu’à une encablure de l’objectif de 2% de la Fed. De quoi convaincre la banque centrale américaine de reprendre son cycle de baisse des taux, qui se situent entre 4,25% et 4,50% depuis décembre? La Fed reste prudente. Le président de la Fed de San Francisco et Christopher Waller (gouverneur) ont réitéré leur position en faveur d’une baisse des taux directeurs plus tard cette année compte tenu de l’impact attendu du relèvement des droits de douane sur l’inflation et le chômage. Si l’inflation semble contenue malgré la hausse des prix des biens durables, et si la consommation demeure résiliente selon les statistiques, l’incertitude demeure pour les statistiques des mois à venir. Les données de prix des importations ou à la production d’avril ne font état pour l’heure d’aucun effet notable des droits de douane. Mais ces derniers n’étaient encore que très partiels et les entreprises se sont adaptées en constituant des stocks importants en amont de leur instauration. La composante prix payés des indicateurs ISM ont connu une remontée notable depuis le début de la guerre commerciale. Une nouvelle source de préoccupation s’ajoute pour le marché de l’emploi, liée à la politique migratoire de D. Trump. La Cour suprême du pays a en effet autorisé la révocation du statut légal de plus de 530 000 migrants vivant aux Etats-Unis. L’administration américaine pourra donc procéder à des expulsions, ce qui limitera les flux migratoires et atténuera la hausse du taux de chômage que nous attendons cette année en lien avec le ralentissement économique.

Notre avis : L’impact est donc encore devant et la Fed est contrainte d’en tenir compte dans ses décisions. La banque centrale devra sa politique monétaire inchangée au cours de la prochaine réunion (17-18 juin) afin de limiter le risque de regain inflationniste, avant de pouvoir les diminuer au cours du second semestre lorsque le taux de chômage remontera. La volonté affichée de la Fed de ne pas intervenir face à la déstabilisation économique et à un risque inflationniste récurrent soulève également des questions. Les données économiques restent solides, même si les soft data se détériorent. Rien ne presse : dans un contexte budgétaire et commercial incertain, nous estimons que la Fed attendra le mois de septembre, lorsqu’elle disposera d’une meilleure visibilité, pour poursuivre l’assouplissement monétaire

L’euro : l’alternative au dollar ?

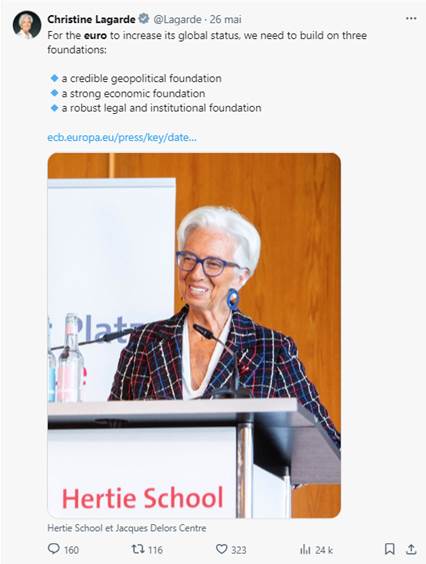

Lors d’un discours à Berlin, la présidente de la BCE a incité les dirigeants européens à accélérer les réformes en vue de proposer une alternative au dollar comme monnaie de réserve dans un contexte où les mesures récentes prises par Washington ont contribué à éroder le statut du billet vert. L’ordre économique mondial « est en train de se fracturer », a alerté lundi 26 mai la présidente de la Banque centrale européenne (BCE) Christine Lagarde, jugeant que cela pouvait néanmoins aussi favoriser l’euro face au dollar qui domine aujourd’hui. La Banque centrale reste préoccupée par ce point, déjà soulevé dans les minutes de sa réunion d’avril. Comme l’a rappelé la présidente de la BCE, la zone euro dépend fortement du commerce mondial (près d’un cinquième de sa valeur ajoutée) et ferait face, en cas de fragmentation, à des coûts élevés pour ses entreprises. Faire de l’euro une alternative monétaire pérenne offrirait donc plusieurs atouts : davantage d’investissements, une protection contre d’éventuelles mesures coercitives, un accès élargi aux marchés internationaux et un coût d’emprunt moindre pour les entreprises comme pour les États. Cela soutiendrait la croissance potentielle de la zone, inférieure à celle des États-Unis depuis plusieurs décennies.Se penchant sur l’histoire des grandes bascules monétaires, Christine Lagarde juge toutefois que ce statut est « à conquérir » et dépend de deux conditions d’une part représenter une part significative du commerce mondial et d’autre part voir sa devise dominer les réserves internationales. Sur le premier critère, l’euro est bien placé, l’Union poursuivant activement ses accords commerciaux et demeurant un partenaire attractif. Sur le second, la monnaie unique marque le pas : la récente dédollarisation des réserves des pays émergents s’oriente principalement vers l’or plutôt que vers l’euro. D’après la présidente de la BCE, trois axes doivent être renforcés : le socle géopolitique, l’assise économique et le cadre juridique. Le poids géopolitique, y compris la capacité à honorer ses alliances par la force, rassure les investisseurs ; le renforcement de l’autonomie européenne de défense constitue donc un signal positif. Sur le plan économique, une coordination plus poussée des politiques et la levée des barrières internes est nécessaire, comme le rapport Draghi l’avait déjà souligné. De plus, la profondeur du marché européen des dettes de haute qualité reste insuffisante pour asseoir l’euro en monnaie de réserve ; des emprunts communs répondraient à cet enjeu, malgré les obstacles politiques persistants. Enfin, elle rappelle qu’un environnement institutionnel solide demeure essentiel : l’indépendance de la banque centrale, l’engagement clair envers la cible d’inflation et une prise de décision moins tributaire de l’unanimité en Europe favoriseraient des progrès rapides.

Notre avis : ce discours est très important pour comprendre la posture que veut se donner la BCE et le soutien qu’elle veut apporter à la transformation de la Zone Euro. Cela vient confirmer une recente interview qui nous avait déjà permis de conclure : La BCE est prête à adopter une politique accommodante. Nous pensons qu’elle soutiendra également les politiques de défense. Son rôle dans la préservation de L’intégrité européenne devrait aller au-delà de son mandat monétaire. « Nous sommes dans un moment existentiel pour l’Europe », a récemment déclaré Christine Lagarde, appelant à « entamer ensemble cette marche vers l’indépendance, à la fois sur le plan de la défense, de l’énergie, et sur le plan financier et numérique ». Compte tenu de notre analyse, la zone euro reste à privilégier par rapport aux autres régions. L’Europe apparaît finalement plus résiliente et attractive en termes relatifs. Certes, les conditions financières se sont tendues (distribution de crédit aux entreprises) en ce début d’année et nous anticipons une croissance faible en zone euro, autour de 0,7 % en 2025, en deçà des prévisions de la BCE et du FMI. Malgré cela, l’assouplissement monétaire, combiné au rebond du pouvoir d’achat des ménages, devrait éviter une dégradation excessive de la croissance cette année. La Banque centrale européenne pourrait aller bien plus loin. Nous tablons pour le moment sur une baisse de 25 points de base le 5 juin, suivie de deux nouvelles baisses en juillet et en septembre, pour atteindre un taux terminal de 1,5 %. Les soutiens politiques tant monétaires que budgétaires, continue de créer un environnement favorable pour le crédit souverain européen. A ce stade, l’euro est encore loin de détrôner le dollar et les réformes nécessaires identifiées par Christine Lagarde sont encore très incertaines dans leur réalisation effective, mais il pourrait graduellement bénéficier de ce nouvel environnement, ce qui participe à nous inciter à conserver un biais structurellement haussier face au dollar.

La stabilisation des cours du pétrole s’opère

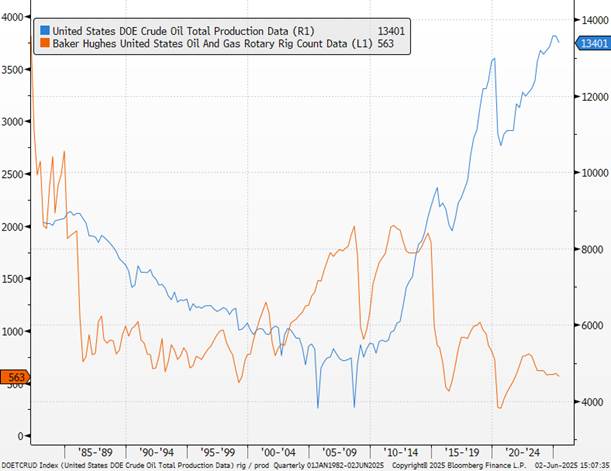

L’Opep+ a annoncé une nouvelle augmentation importante de la production de pétrole pour juillet, dernier signe en date que le cartel entend défaire le plus rapidement possible la première tranche de ses réductions de production de longue date. Huit membres du groupe de pays producteurs de pétrole, dont l’Arabie saoudite et la Russie, ont déclaré samedi qu’ils augmenteraient leur production globale en juillet de 411 000 barils par jour (b/j). Sur les huit membres concernés, trois ont toutefois exprimé leur désaccord avec cette décision selon des sources de presse, dont la Russie (ainsi que l’Algérie et Oman), signe de l’inconfort grandissant d’une partie des membres avec cette stratégie d’offre expansionniste et coûteuse car elle maintient les cours du brut autour de points bas depuis plus de quatre ans. L’enjeu pour l’OPEP sera de garder un consensus suffisant en son sein en ne pressurant pas trop les cours tout en poursuivant son objectif de regagner des parts de marché, alors que la production américaine de pétrole et le nombre de puits en opération aux Etats-Unis sont tous deux en baisse ces dernières semaines, en lien avec le seuil de rentabilité des nouveaux puits aux Etats-Unis, autour de 60 $/b pour le WTI. Certains des huit pays concernés dépassent leurs quotas de production, ce qui signifie que l’augmentation finale de la production de l’Opep+ pourrait être inférieure. L’Opep+ restreint son offre depuis 2022 afin de soutenir les prix. Une réduction de 2 millions de b/j pour l’ensemble des membres de l’Opep+ et une réduction volontaire de 1,65 million de b/j par huit membres doivent rester en vigueur jusqu’à fin 2026. Une seconde réduction volontaire de 2,2 millions de b/j par ces mêmes huit membres a été imposée ultérieurement. C’est cette dernière série de restrictions qui est en train d’être levée. Autoriser une hausse de la production et une baisse des prix a également permis de se concilier les faveurs de Trump.

Production américaine et nombre de puits

Notre avis : Cette décision non unanime réduit la probabilité d’une nouvelle hausse similaire en août, ce qui semblait largement intégré jusqu’ici (réunion des membres le 6 juillet à ce sujet). 60 USD le baril nous semble être le seuil minimum. (https://news.banquerichelieu.com/2025/05/05/flash-marches-lopep-veut-reprendre-des-parts-de-marche/) . Enfin, au niveau micro-économique, la baisse actuelle des cours du pétrole constitue une menace directe pour la rentabilité des producteurs américains, notamment ceux spécialisés dans le pétrole de schiste et cela produit d’ores et déjà des effets. Après avoir été négatifs pendant plusieurs mois, nous avions changé notre point de vue après le passage sous les 60 USD. Le cours devraient se stabiliser à court terme. Nous restons neutres sur le secteur.

{kind=link}