Donald Trump a annoncé hier soir des hausses massives de droits de douane visant l’Europe et l’Asie, avec un seuil de taxes de 10 % pour tous les pays exportateurs vers les États-Unis. La taxe généralisée de 10 % entrera en vigueur le 5 avril et les droits de douane majorés le 9 avril. Dans le détail, les marchandises de l’UE subiront 20 % de taxes. Ces taux ont été fixés à 24 % pour le Japon, 26 % pour l’Inde ou 46 % pour le Vietnam. Les importations chinoises seront soumises à 34 % de droits de douane supplémentaires (s’ajoutant aux 20 % déjà imposés depuis janvier), et Taïwan à 32 %. En moyenne, les droits de douane augmentent à un niveau bien supérieur aux anticipations du consensus.

Si l’on peut être amené à penser que des compromis pourraient être trouvés de part et d’autre afin de revenir à des tarifs douaniers plus faibles, le discours de Donald Trump ne va pas dans ce sens. Il a présenté ces relèvements comme des mesures « clémentes », affirmant qu’ils ne sont qu’à la moitié de ce que les autres pays appliqueraient, selon l’administration américaine, aux produits américains. Lors d’une cérémonie organisée à la Maison-Blanche, avant de signer un décret présidentiel formalisant ces mesures, le président des Etats-Unis a présenté un tableau de pays ou entités économiques indiquant, d’une part, les taux pratiqués sur les produits américains importés d’après les calculs de l’administration Trump, et d’autre part les futurs droits de douane réciproques appliqués par les Etats-Unis.

Cette forte augmentation fait peser un risque majeur sur la croissance américaine puisque, en supposant une transmission intégrale jusqu’au consommateur final, le surcoût engendrerait environ 3 % d’inflation supplémentaire. Les salaires réels (c’est-à-dire corrigés de l’inflation) pourraient alors devenir négatifs, provoquant une contraction de la consommation et potentiellement une récession aux États-Unis.

Le scénario de stagflation, dont nous parlons régulièrement, se met donc en place et les marchés vont continuer à s’y adapter. Deepseek, l’escalade commerciale et la rhétorique de Trump sont de nature à fragiliser l’ensemble des acteurs économiques américains. (https://news.banquerichelieu.com/2025/03/31/point-macro-economique-avril-2025/)

Les indicateurs économiques se dégradent (modérément jusqu’à présent) et l’inflation devrait rester élevée. Le consommateur verra son pouvoir d’achat diminuer. C’est la catégorie la plus aisée qui sera la plus touchée : celle qui a vu son patrimoine s’apprécier fortement depuis la période Covid, grâce à l’immobilier et aux marchés financiers.

La Fed se retrouve dans une situation contradictoire : l’inflation demeure persistante alors même que le marché du travail se dégrade, ce qui l’incite à maintenir ses taux directeurs à un niveau élevé. Les marges des entreprises vont s’éroder. Les entreprises technologiques subiront des mesures de rétorsion de la part d’autres pays. Les opérations de refinancement deviendront plus complexes, notamment pour les acteurs les plus fragiles.

Le « Trump 1.0 » s’appuyait sur les indices boursiers comme indicateurs en temps réel de la confiance dans son programme fiscal. Le « Trump 2.0 » a changé d’optique : il privilégie désormais le rendement des bons du Trésor à 10 ans comme baromètre de son administration. Une récession ne l’effraie pas. Peu importent les marchés financiers à court terme. La mise en place programme politique (appuyé par J D Vance, voir :https://news.banquerichelieu.com/2025/03/31/ledito-avril-2025/) est le projet immédiat. Le mandat de Donald Trump avait commencé par des potentiels victoires géopolitiques majeures ( Ukraine, Gaza), la deuxième phase est tout autre du point de vue de l’économie mondiale. Les considérations américano-américaine sont au cœur de son action actuelle

Le président dispose d’une fenêtre de tir assez réduite et se trouve sous pression :

- Sa courte majorité à la Chambre des représentants l’oblige à couper massivement dans les dépenses et à dégager d’importantes recettes supplémentaires.

- Les élections de mi-mandat auront lieu en novembre 2026, et il doit démontrer, dès l’année prochaine, des effets positifs de sa politique sur le pouvoir d’achat et la confiance des ménages, quitte à provoquer une forte dégradation à court terme.

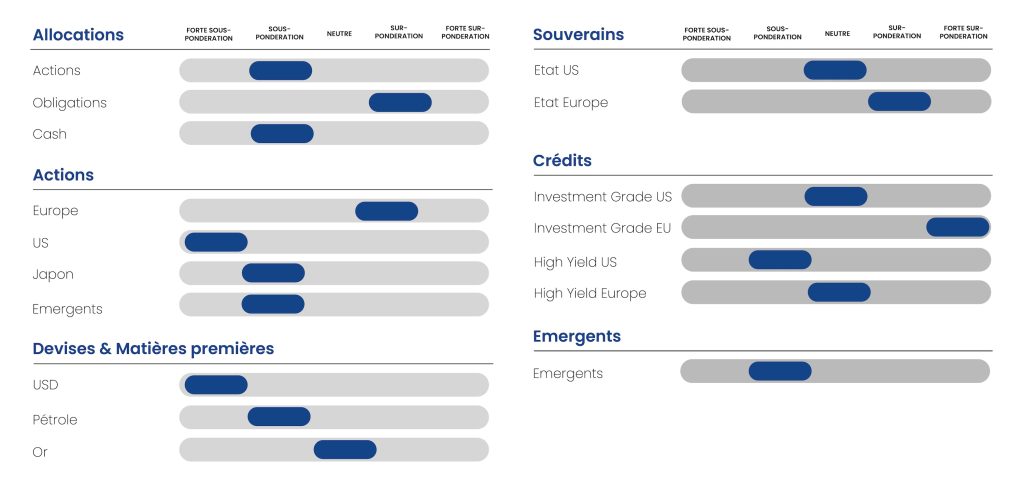

Nous étions déjà négatifs sur les actifs américains qu’il s’agisse des actions ou des obligations de crédit les moins bien notées et nous renforçons notre opinion en dégradant encore ces classes d’actifs. À ce stade, il existe un risque accru de reprise des pressions inflationnistes, ce qui freinera la Fed dans sa volonté d’assouplir sa politique monétaire et alimentera, dans les semaines à venir, les craintes d’une potentielle stagflation.

Quand revenir sur les marchés américains ?

Pour l’instant, il n’existe évidemment pas de « Trump put ». Nous attendons un « put Powell », qui n’arrivera pas de sitôt. Les données actuelles montrent encore une résilience, certes modeste, de l’économie. La Fed est bloquée. Paradoxalement, une récession serait une bonne nouvelle, car elle contraindrait la banque centrale à réagir. Dans un second temps, des mesures procycliques (dérégulation, baisse d’impôts) se mettront en place. Mais Donald Trump commence par frapper fort. Entre-temps, les marchés vont douter et réajuster leurs valorisations à la baisse. Comme nous l’écrivions… il faut se montrer patient. (https://news.banquerichelieu.com/2025/03/12/flash-marches-quand-revenir-sur-le-marche-americain/)

En termes d’actifs

Sur les actions

Nous entrons dans une phase de fortes turbulences, avec un nouveau niveau de droits de douane élevé aux États-Unis. Nous réitérons pour l’instant notre prudence à l’égard des actifs actions qui resteront vulnérables tant qu’il n’y aura pas plus de visibilité sur les tensions commerciales. Nous sommes particulièrement négatifs à court terme sur les actions américaines, qui subiront des retraits massifs (reflétant l’ampleur des flux entrants de ces dernières années). Nous dégradons notre recommandation concernant le Japon : le relèvement spécifique des droits de douane sur le Japon (+24 %) met fin aux espoirs de hausse des taux de la Banque du Japon (BoJ), la croissance nipponne (très dépendante du commerce extérieur, notamment avec les États-Unis) étant désormais menacée. En ce qui concerne les marchés émergents, le sentiment demeure globalement négatif. Le différentiel de droits de douane est significatif et la plupart de ces pays n’ont ni la capacité de négocier ni de riposter, contrairement à d’autres grandes puissances. En relatif, nous privilégions donc les pays et zones géographiques capables de négocier, de mettre en place des mesures de rétorsion si nécessaire, et de soutenir leur économie intérieure via des plans de relance. L’Europe et la Chine nous paraissent être les principaux candidats. Les secteurs défensifs sont à privilégier. Les grandes technologiques devraient encore être impactée fragilisant les indices globaux.

Principaux indices boursier depuis l’élection de Donald Trump

Sur les taux d’intérêt

Aux États-Unis, les obligations souveraines subissent des forces contradictoires : d’un côté, les pressions inflationnistes ; de l’autre, un scénario de récession. Nous tablons sur un taux moyen à 10 ans autour de 4%, avec une fourchette large (3,5–4,5 %) compte tenu des incertitudes.

De manière générale, nous demeurons prudents sur les obligations de moindre qualité (haut rendement, émergentes) et sommes particulièrement négatifs sur le haut rendement américain. Nous privilégions largement les obligations de qualité en zone euro. En effet, l’inflation y est moins sensible qu’outre-Atlantique, la Banque centrale européenne devrait poursuivre sa politique accommodante (notamment en raison de la forte décélération des salaires dans le contexte mondial), tandis que les plans de relance européens et allemands se mettront progressivement en place.

Spread HY US & Europe

Sur les devises

Notre objectif affiché était de 1,10 en début d’année : nous avions alors une grande confiance dans le dollar, compte tenu des perspectives de réforme. Entre-temps, la donne a changé et la perception s’est inversée (Deepseek, tarifs douaniers plus élevés que prévu, plan européen). La politique de Trump mise sur une réindustrialisation accélérée par la guerre commerciale et, en second lieu, par l’affaiblissement du dollar. La perspective d’un nouveau président de la Fed l’an prochain, plébiscité par Trump, devrait renforcer ce mouvement ultérieurement. Plus globalement, le contexte actuel tend à éroder la confiance dans le dollar américain comme devise de référence pour le système mondial (monnaie de réserve, des échanges, valeur refuge). Notre objectif se situe désormais entre 1,15 et 1,20 à horizon d’un an.

{kind=link}