")

ACTIONS AMERICAINES

L’Amérique, le nouveau swing producer

- L’offensive militaire de grande ampleur d’Israël et des Etats-Unis contre l’Iran qui a débuté le 28-02-2026 risque de créer une nouvelle crise énergétique prolongée. Les ripostes Iraniennes ont mis à l’arrêt le commerce de pétrole et de GNL dans le détroit d’Ormuz, où transite en temps normal 20% du marché mondial de pétrole et du GNL, soit environ 20 millions de baril équivalent pétrole par jour (Mbep/j) et 80 Mt/an de GNL (environ 2 Mbep/jour).

- Ce conflit intervient dans un contexte de relative abondance de pétrole. En fin d’année 2025, le prix du Brent était d’environ 60$, au plus bas depuis 2022 et contre un niveau moyen de de 68$ au cours des années 2018 et 2019. La surproduction de pétrole estimée par l’agence américaine Energy Information Administration (EIA) le 10-02-2026 était de 2.7 Mbep/j en 2025 et prévu à 3 Mbep/j en 2026, soit un niveau élevé depuis 2016. Cela a conduit l’EIA à estimer le prix du baril à 58$ pour 2026 et 53$ en 2027. De plus le niveau de stock commercial de pétrole et autres liquides dans les pays de l’OCDE a atteint un 2 900 millions barils fin février 2026, soit une trentaine de jours de consommation mondiale, auquel il faut rajouter les réserves stratégiques américaines de pétrole brute de 439 millions, une vingtaine de jour de consommation américaine.

- Entre le 27-02-2026 et le 06-03-2026, le prix du Brent qui intégrait déjà une prime de risque liée aux préparations de cette offensive est passé de 72$ à près de 90 $. Sur la même période, le prix du gaz naturel en Europe (TTF) est passé 11$/mmBtu à 18$/mmBtu. En moyenne en 2022, année de l’invasion russe en Ukraine, le Brent et le TTF s’échangeaient à 99$ et 40$ créant un fort effet dépressif sur la croissance économique mondiale accentuée par un choc de taux majeur. Depuis le 27-02-2026, les taux longs ont monté légèrement : environ 20 bps pour le 10 ans américain et le 10 ans allemand, enfin la bourse américaine (S&P500) résiste mieux que les bourses européenne (Eurostoxx50) et émergente (MSCI Emergents) : +1,3%, -6% et -4,8% en EUR.

- A court terme, plusieurs raisons conduisent les investisseurs à espérer que les nuisances iraniennes dans le détroit d’Ormuz soient limitées par 1- la suprématie militaire américaine avec l’aide de ses alliés arabes de la région voire l’utilisation des techniques antidrones ukrainiennes 2- l’échéance des midterms qui devrait inciter les Etats-Unis à désescalader les tensions 3- la pression géopolitique de la Chine sur l’Iran à négocier 4- les capacités de détourner une partie du pétrole et du gaz du golfe persique à travers les pipelines terrestres en Arabie Saoudite et dans les Emirats Arabes Unis.

- A moyen et long terme, cette nouvelle crise devrait encore renforcer les Etats-Unis dans son rôle de régulateur du marché du pétrole et du gaz. Selon Yergin, auteur de The Prize, 1991, ouvrage de référence de l’histoire du pétrole, les Etats-Unis ont abandonné ce rôle en mars 1971 à l’OPEP, quand la Texas Railroad Commission a autorisé l’industrie pétrolière américaine à produire à ses capacités maximales pour répondre à la demande. Avec la révolution du gaz et pétrole schiste qui a débuté en 2008, les Etats-Unis sont devenus un exportateur net de pétrole brute et raffinés en 2022. En 2026, les Etats-Unis va exporter en net 3 Mbep/j de gaz naturel et 3.1 Mbep/j de pétrole brute et raffinés selon l’EIA.

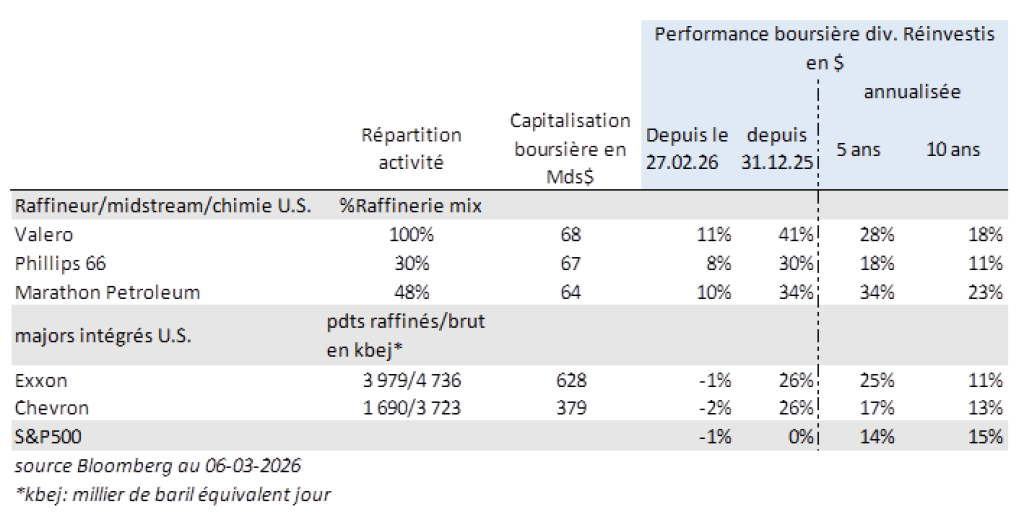

- A notre avis, cette nouvelle donne rend les majors pétrolières intégrées américaines attractives en bourse car leur exposition au Moyen-Orient est marginale et leur volume de production est en croissance et concentré principalement sur le continent américain. Par ailleurs, les raffineurs américains profitent d’un prix du gaz très compétitif aux Etats-Unis (3$ mmBtu) élément essentiel pour raffiner. L’indice 321 crack spread à Cushing (Texas), proxy de la marge brute d’une raffinerie, explose depuis le début de conflit à 43$/baril le 5-03-2026, contre 37$/baril en moyenne en 2022. Leur lourd complexe industriel pétrolier du Golfe du Mexique, difficilement réplicable ailleurs dans le monde, devrait continuer à être très rentable.

Écrit et achevé le 06/03/2026

{kind=link}